L’European Banking Authority a donné ses lignes directrices en novembre 2022 quant à l’utilisation des solutions d’entrée en relation à distance dans le secteur bancaire et financier. Les schémas d’identification de niveau élevé ou substantiel ainsi que les solutions de signature électronique qualifiée sont mis à l’honneur. Alors qu’est-ce qui distingue ces deux solutions ? Comment faire un choix ?

Un contexte réglementaire en évolution : état des lieux

Les 6 mesures du Code Monétaire et Financier

Afin de garantir une entrée en relation à distance en toute confiance, l’article L.561-2 du Code monétaire et financier fixe 6 moyens aux fins d’identification du client. L’établissement bancaire se doit d’appliquer au moins 2 de ces mesures (généralement la numéro 1 ainsi qu’une autre mesure complémentaire) afin d’être conforme aux directives locales sur la lutte contre le blanchiment d’argent.

Les recommandations de l’European Banking Association

Depuis le 2 octobre 2023, l’EBA recommande l’utilisation de solutions telles que la signature électronique qualifiée et les schémas d’identification de niveau substantiel ou élevé comme PVID, afin de renforcer la lutte contre la fraude lors de l’entrée en relation.

Le positionnement de l’AMF et de l’ACPR en France

En phase avec les recommandations de l’EBA, les autorités qui régulent le marché financier français (AMF et ACPR) pointent les vulnérabilités, notamment liées au premier versement dans le cadre de la lutte contre la fraude. Pourtant cette troisième mesure reste conforme et est souvent perçue comme moins lourde dans le parcours utilisateur et plus simple à mettre en place pour les institutions régulées, que les mesures fléchées par l’EBA.

Focus sur les moyens d’entrée en relation complémentaires

Suite aux recommandations de l’EBA, les solutions telles que la signature électronique qualifiée et les schémas d’identification de niveau substantiel ou élevé comme PVID ont donc la faveur des régulateurs lorsqu’il s’agit de garantir une entrée en relation plus sécurisée. Mais en quoi cela consiste exactement ? Zoom sur les parcours.

La signature électronique qualifiée

La signature électronique qualifiée (QES pour « Qualified Electronic Signature ») présente le niveau de sécurité et de garantie le plus élevé de toutes les signatures électroniques. Elle permet d’identifier de manière fiable le signataire et de la protéger contre la falsification ou l’altération. Elle utilise un certificat qualifié émis par un fournisseur certifié. C’est une solution particulièrement robuste d’un point de vue lutte contre la fraude, et inclusive d’un point de vue expérience utilisateur.

Comment fonctionne la solution ?

- L’utilisateur capture son document d’identité

- Il procède ensuite à une capture vidéo de son visage de l’utilisateur

- Enfin il signe électroniquement son contrat

La solution certifiée PVID par l’ANSSI

En mars 2022, l’ANSSI a décliné un référentiel d’exigences déstiné aux Prestataires de Vérification d’Identité à Distance (PVID). L’objectif de cette certification est de créer une offre de service uniforme et de confiance pour les prestataires de vérification d’identité. Cette solution est construite pour la sécurité et est pensée pour limiter les fraudes à l’identité et les contrefaçons avancées.

Comment fonctionne la solution ?

- L’utilisateur procède à une capture vidéo de son document et de son visage

- Ces captures sont ensuite vérifiées de manière automatique, puis manuellement par un agent spécialiste de la fraude documentaire et de la fraude à l’identité

- Un dossier de preuve est constitué et un verdict est rendu sur l’authenticité de ces captures et sur l’identité de la personne

Les opérateurs financiers doivent trouver le juste équilibre entre, avoir un dispositif qui filtre le maximum de tentatives de fraude possible, tout en laissant passer les clients légitimes.

Baptiste Forestier – Head of Compliance & DPO chez Hero

Le choix de la solution : PVID vs QES

Pour trouver ce juste équilibre, les solutions certifiées de niveau substantiel comme PVID ou bien la signature électronique qualifiée présentent toutes deux leurs lots d’avantages, comme évoqué précédemment.

IDnow est l’un des rares prestataires certifiés sur ses deux solutions de signature électronique et de vérification d’identité qui peut vous aider dans votre mise en conformité.

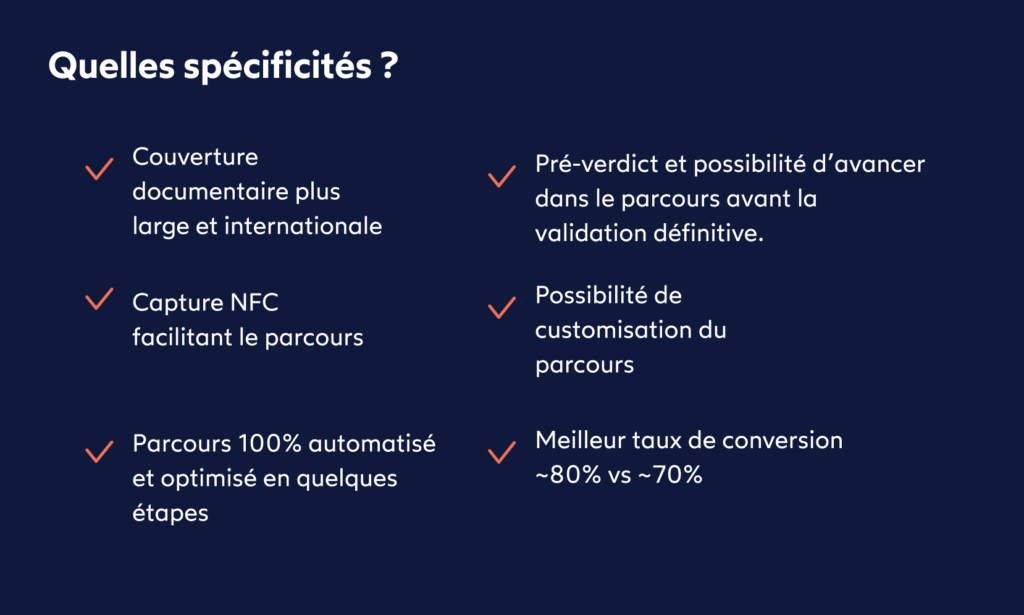

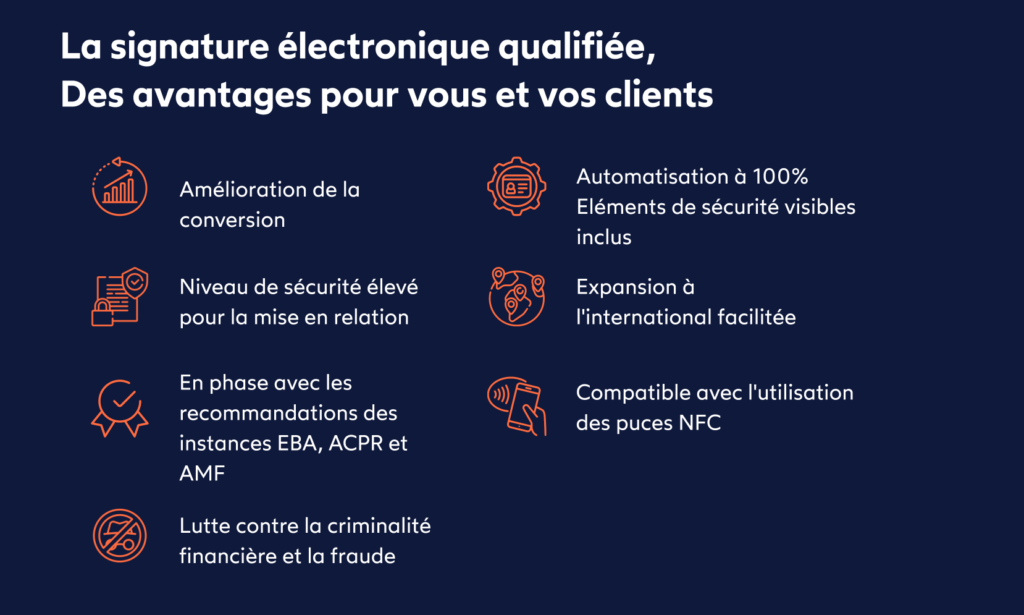

Notre solution de signature électronique qualifiée possède une large couverture géographique et propose un parcours simple d’utilisation, tout en répondant aux besoins principaux des acteurs financiers aujourd’hui : être en conformité, lutter contre la fraude et offrir un parcours client optimisé.

Pour en savoir plus, retrouvez le replay de notre webinar animé par Olivier Artus, Senior Sales Director Global Financial Services chez IDnow et Baptiste Forestier, Head of Compliance & DPO chez Hero.

Par

Mallaury Marie

Content Manager chez IDnow

Rejoignez Mallaury sur LinkedIn