Europäische Banken haben bis Dezember 2027 Zeit, EUDI-Wallets zu akzeptieren. Im Folgenden erfahren Sie, was Sie tun müssen, um fristgerecht vorbereitet zu sein.

In unserem vorherigen Beitrag der Serie „Das EUDI-Wallet erklärt: Was Banken vor 2027 wissen müssen”, haben wir untersucht, wie die einzelnen EU-Mitgliedstaaten auf ihrem Einführungsweg vorankommen, und erhebliche Unterschiede im Bereitschaftsgrad festgestellt.

Glücklicherweise wird das EUDI-Wallet nicht unvorbereitet eingeführt: Seit 2023 testen eine Reihe von durch die Europäische Kommission finanzierten Pilotprojekten im großen Maßstab (LSP) die Wallet-Technologie unter realen Bedingungen in den Mitgliedstaaten und schaffen so die notwendigen Belege für eine erfolgreiche Einführung. IDnow ist stolz darauf, an vielen dieser Initiativen beteiligt zu sein, darunter die folgenden drei:

Die großen Pilotprojekte, die die Funktionsweise von EUDI-Wallets in der Praxis prägen.

APTITUDE

Das „Advanced Project for Trusted Identity Technologies and Unified Digital Ecosystem“ (APTITUDE), das von der französischen Nationalen Agentur für sichere Dokumente (France Titres) koordiniert wird, wurde im Oktober 2025 mit einer Auftaktveranstaltung in Paris gestartet, an der über 300 Vertreter teilnahmen. Das Programm wird gemeinsam durch das Programm „Digitales Europa” der EU und nationale Kofinanzierung finanziert und vereint 117 öffentliche und private Partner aus 11 EU-Mitgliedstaaten und der Ukraine.

We Build

Das Großpilotprojekt „We Build“ konzentriert sich auf den Aufbau der technischen und Governance-Grundlagen für die Ausstellung und Akzeptanz von EUDI-Wallets in den Mitgliedstaaten. We Build konzentriert sich auf digitale Regierungsdienstleistungen und liefert Einblicke in die Infrastruktur, die für die Ausgabe und Verifizierung personenbezogener Identifikationsdaten erforderlich ist. Seine Ergebnisse fließen direkt in den Architecture and Reference Framework (ARF) des EU-Wallets für digitale Identität sowie in die Umsetzungsakte ein, die Banken einhalten müssen.

Wallet Forum

Das Wallet Forum dient als projektübergreifender Kooperations- und Wissensaustausch-Hub für alle LSPs. Es bietet einen strukturierten Rahmen für Mitgliedstaaten, Pilotkonsortien, technische Experten und die Europäische Kommission, um Standards abzustimmen, Erkenntnisse zu teilen und Implementierungsherausforderungen zu lösen. Für jede Organisation, die die EUDI-Wallet-Entwicklungen verfolgt, ist das Wallet Forum ein unverzichtbarer Referenzpunkt – und ein Signal dafür, wie ernst die Kommission die Koordination dieser Initiative nimmt.

Diese Projekte repräsentieren gemeinsam die größte koordinierte Investition Europas in die digitale Identitätsinfrastruktur. Die Erkenntnisse aus jedem Pilotprojekt fließen direkt in die technischen Spezifikationen, den Governance-Rahmen und die Akzeptanzprotokolle ein, die die Nutzung des EUDI-Wallets im Finanzdienstleistungsbereich regeln werden.

Von unserer direkten Beteiligung an den LSP-Piloten, die definieren, wie Wallets in der Praxis funktionieren werden, bis hin zu unseren Beiträgen zu den zugrunde liegenden ETSI- und CEN-Standards – IDnow bringt alles mit, was eine Bank braucht, um die Lücke zwischen der heutigen Identitätsprüfung und der Zukunft zu schließen.

Liudmyla Rabchynska, Director of Global Regulatory and Government Affairs bei IDnow.

Die 4 operativen Herausforderungen, die Banken nicht ignorieren dürfen.

In der Theorie folgt jedes EUDI-Wallet demselben ARF. In der Praxis bedeutet die Existenz von 27 Mitgliedstaaten jedoch 27 Variationen: Es gibt unterschiedliche Vertrauensregister, unterschiedliche PID-Schemata und unterschiedliche Bescheinigungstypen. Daher müssen Banken Nachweise von jedem EUDI-Wallet in Echtzeit validieren können, unabhängig davon, in welchem Land sie ausgestellt wurden. Das erfordert eine Vertragspartner-Infrastruktur, die nicht nur auf Compliance, sondern auch auf Flexibilität ausgelegt ist. Weitere Herausforderungen sind:

Navigation in Vertrauensregistern

Um einen Wallet-Nachweis zu verifizieren, müssen Banken ihn mit dem Vertrauensregister des ausstellenden Staates abgleichen können, das eine nationale Liste autorisierter Wallet-Aussteller und Vertrauensdienstanbieter enthält. Obwohl jeder Mitgliedstaat sein eigenes Register führt, hat die Kommission angekündigt, eine europaweite Vertrauensliste zu entwickeln.

AML- und KYC-Kalibrierung

Das EUDI-Wallet bietet ein hohes Sicherheitsniveau bezüglich der Identität, führt jedoch keine Sorgfaltspflichten gegenüber Kunden (Customer Due Diligence, CDD) durch. Banken müssen weiterhin das für verschiedene Transaktionstypen erforderliche Sicherheitsniveau bestimmen, ihre Risikomaschinen entsprechend kalibrieren und sicherstellen, dass Wallet-basierte Onboarding-Flows sowohl ihren eigenen internen AML-Richtlinien als auch den formalen Anforderungen der Geldwäschebekämpfungsverordnung genügen.

Integration von Altsystemen

Viele europäische Banken betreiben Kernbankensysteme, die ursprünglich nicht für digitale Wallet-Nachweise konzipiert wurden. Die Integration der EUDI-Wallet-Akzeptanz in bestehende Onboarding-Prozesse, KYC-Datenbanken und CRM-Systeme erfordert erhebliche IT-Investitionen. Banken, die mit dieser Integrationsarbeit spät beginnen, müssen sowohl Compliance-Risiken als auch Wettbewerbsnachteile in Kauf nehmen.

Ungleichmäßiger Rollout

Die Reife der Wallets wird zum Start in der EU nicht einheitlich sein. Eine Bank, die ihren Compliance-Plan für das Jahr 2027 auf der Annahme aufbaut, dass bis Dezember 2026 alle Mitgliedstaaten über voll funktionsfähige und weit verbreitete Wallets verfügen werden, wird wahrscheinlich enttäuscht sein. Eine realistische Planung erfordert ein phasenweise angelegtes Akzeptanzmodell, das sowohl Kunden mit als auch ohne Wallet für eine Übergangszeit aufnehmen kann.

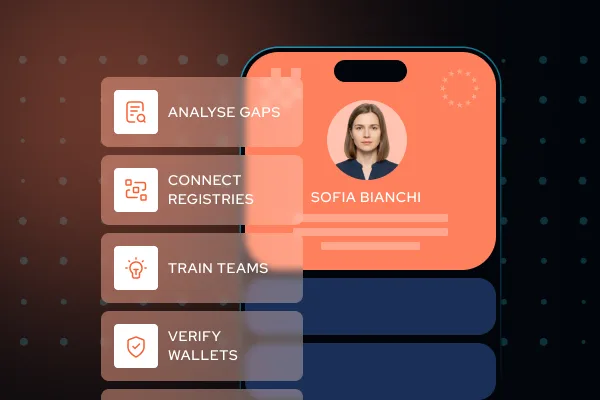

Die EUDI-Wallet-Readiness-Checkliste: 10 Schritte vor Dezember 2027.

Vor der verbindlichen Akzeptanzfrist im Dezember 2027 müssen Banken und Finanzinstitute, die als Vertragspartner agieren, die folgenden Schritte abschließen:

- Eine Gap-Analyse durchführen: Vergleich der bestehenden Verfahren zur Identitätsprüfung und Kundenidentifizierung (KYC) mit den Akzeptanzanforderungen für das EUDI-Wallet.

- Ein funktionsübergreifendes Projektteam aus Compliance, Technologie, Betrieb und Recht aufstellen.

- Sich als Vertragspartner bei den zuständigen nationalen Behörden registrieren.

- ARF-konforme Vertragspartner-Software in Onboarding- und Authentifizierungsflows integrieren.

- Sich mit nationalen Vertrauensregistern verbinden und die Entwicklung der europaweiten grenzüberschreitenden Vertrauensliste verfolgen.

- Mit einem Identitätsprüfanbieter zusammenarbeiten, der EUDI-Wallets, eID-Systeme und Qualifizierte Vertrauensdienste handhaben kann.

- AML/CDD-Richtlinien aktualisieren, um die über EUDI-Wallet-Nachweise verfügbaren Sicherheitsniveaus und Datenattribute widerzuspiegeln.

- Compliance- und Betriebsteams in der Nutzung von Wallet-basierter Identität schulen: Was sie enthält, wie sie verifiziert wird und wie sie in den Risikorahmen passt.

- Wallet-basiertes Onboarding zunächst intern oder mit ausgewählten Kundensegmenten testen, bevor es obligatorisch eingeführt wird.

- Mit einem spezialisierten Identitätsprüfanbieter wie IDnow zusammenarbeiten, um technische und regulatorische Bereitschaft sicherzustellen.

Die Vorteile von EUDI-Wallets für Banken und ihre Kunden.

Es ist leicht, das EUDI-Wallet lediglich als eine Reihe von Compliance-Verpflichtungen zu betrachten, doch bei näherer Betrachtung eröffnet sich eine echte Chance. Banken, die früh handeln und eine robuste Akzeptanzinfrastruktur aufbauen, können von folgenden Vorteilen profitieren:

Schnelleres, kostengünstigeres Onboarding

Die Wallet-basierte PID kann den Zeit- und Kostenaufwand für das Kunden-Onboarding erheblich reduzieren. Die Eliminierung manueller Dokumentenprüfung, die Reduzierung von Re-Verifizierungspunkten und die Rationalisierung von KYC-Prozessen führen direkt zu niedrigeren Betriebskosten und einer schnelleren Kundengewinnung.

Betrugsminderung

Kryptografisch authentifizierte staatliche Nachweise sind deutlich schwerer zu fälschen als physische Dokumente oder herkömmliche digitale Nachweise. Banken, die eine wallet-basierte Identität nutzen, werden von einer erheblichen Reduzierung des Identitätsbetrugsrisikos profitieren – eine der kostspieligsten Herausforderungen der Branche.

Grenzüberschreitende Kundengewinnung

Das EUDI-Wallet senkt die Hürde für die Betreuung von Kunden aus anderen EU-Mitgliedstaaten grundlegend. Ein harmonisierter, vertrauenswürdiger Identitätsstandard bedeutet, dass eine Bank in den Niederlanden einen litauischen Kunden mit derselben Sicherheit onboarden kann, wie einen inländischen – und sich so neue Märkte mühelos erschließen lassen.

Verbesserte Privatsphäre und Kundenvertrauen

Bei der selektiven Offenlegung teilen Kunden nur das, was notwendig ist. Dieser Privacy-by-Design-Ansatz entspricht zunehmend den Erwartungen der Verbraucher und den Forderungen der Regulatoren. Banken, die ein auf Wallets basierendes Onboarding anbieten, können datenschutzbewusste Kunden gewinnen.

Zukunftssichere Position gegenüber regulatorischen Änderungen

Wer das EUDI-Wallet jetzt akzeptiert, baut eine Compliance-Infrastruktur auf, die mit der Richtung der EU-Regulierung übereinstimmt – AMLD6, PSD3 und darüber hinaus. Frühzeitige Akteure müssen die Compliance nicht unter Zeitdruck in ihren Systemen nachrüsten.

Wie IDnow helfen kann.

IDnow steht an der Schnittstelle von Identitätsprüfung, regulatorischer Compliance und dem europäischen digitalen Identitätsökosystem. Als Technologieanbieter und aktiver Gestalter der Rahmenbedingungen für das EUDI-Wallet – durch LSPs, durch die Normungsarbeit von ETSI und CEN sowie durch den direkten Dialog mit Regulierungsbehörden in ganz Europa – ist IDnow einzigartig positioniert, um Finanzinstituten dabei zu helfen, die Herausforderungen des EUDI-Wallets und AMLD problemlos zu meistern.

Die IDnow Trust Platform vereint marktführende Betrugssignale und das breiteste Spektrum an Identitätsprüfmethoden (einschließlich aller drei anerkannten Methoden) auf dem Markt. Damit ermöglicht sie es Organisationen, die Anforderungen von eIDAS 2.0 und AMLD sofort zu erfüllen – mit einer zertifizierten Plattform, der Regulatoren bereits vertrauen. Dank des breiten Methodenportfolios von IDnow stellen Fallback-Flows sicher, dass das Onboarding nie unterbrochen wird, selbst wenn ein Wallet nicht genutzt werden kann.

Neue konforme Identifizierung

Vertrauensdienste:

Vertrauensdienste, wie in eIDAS definiert, gewährleisten die Sicherheit, Authentizität und Integrität elektronischer Transaktionen – und spielen künftig eine zentrale Rolle bei der Identitätsprüfung. Zwei Kernelemente, die qualifizierte elektronische Signatur (QES) und die qualifizierte elektronische Attributsbescheinigung (QEAA), unterstützen ein vertrauenswürdiges, grenzüberschreitendes KYC.

So unterstützen sie KYC-Compliance:

- Eine QES wird nur nach einer verifizierten Identitätsprüfung ausgestellt und bietet einen rechtlich bindenden Identitätsnachweis.

- Eine QEAA liefert zertifizierte, überprüfbare Nachweise über zentrale Identitätsattribute wie Name, Alter, Adresse, Staatsangehörigkeit oder Vertretungsbefugnis für ein Unternehmen.

Banken können sich auf QES und QEAA verlassen, um strenge KYC- und Identitätsanforderungen zu erfüllen, ohne wiederholte Prüfungen durchführen zu müssen.

Erfahren Sie mehr über IDnow Trust Services

Nationale elektronische Identifizierung (eID):

Nationale eID-Systeme mit einem Vertrauensniveau (Level of Assurance, LoA) „hoch“ oder „substanziell“ sind für KYC-Prozesse in der gesamten EU zulässig. eIDs mit LoA „hoch“ können für das Onboarding im regulierten Finanzdienstleistungsbereich, für Remote-KYC, die Ausstellung von QES oder QEAA sowie für das Onboarding in die European Digital Identity (EUDI) Wallet genutzt werden.

Beispiele für nationale eIDs mit LoA “hoch”:

- Frankreich: France Identité

- Österreich: ID Austria

- Italien: SPID (LoA High & Substantial)

- Deutschland: nPA (eID)

eIDs mit LoA „substanziell“ spielen ebenfalls eine wichtige Rolle, insbesondere in Szenarien, in denen ein hohes, aber nicht das höchste Vertrauensniveau erforderlich ist – etwa in vielen Finanzdienstleistungen, beim Zugang zu Behördenportalen oder beim Kunden-Onboarding, wenn die regulatorischen Anforderungen „substanziell“ statt „hoch“ vorsehen.

Beispiele für nationale eIDs mit LoA Substantial:

- Italien: SPID

- Schweden: BankID

- Spanien: Cl@ve

- Belgien: itsme®

Diese eIDs werden künftig eine entscheidende Rolle dabei spielen, sichere, grenzüberschreitende Identitätsprüfungen im Rahmen der neuen AML- und Digital-Identity-Regulierung zu ermöglichen.

Erfahren Sie mehr über die eID von IDnow

European Digital Identity (EUDI) Wallet:

Unter eIDAS 2 sind Banken verpflichtet, Europäische Digitale Identitäts-Wallets (EUDI-Wallets) zu akzeptieren. Damit können Nutzer ihre verifizierten Identitätsdaten sicher teilen, sodass Banken keine erneute Prüfung durchführen müssen.

Vorteile für KYC & AML:

- Banken können geprüfte Attribute (z. B. Name, Geburtsdatum, Staatsangehörigkeit) direkt aus der Wallet abrufen.

- Die Wallet unterstützt Authentifizierung (z. B. Login oder Identitätsprüfung) und Datenaustausch mit voller Nutzerzustimmung.

- Identitätsdaten sind bereits verifiziert, sodass Banken strengere KYC- und Customer Due Diligence (CDD)-Anforderungen effizient erfüllen können.

Ein besonderer Vorteil: Nutzer können einzelne Attribute nachweisen (z. B. „Ich bin über 18“ oder „Ich wohne in Frankreich“), ohne unnötige Daten preiszugeben. Das stärkt Datenschutz und Kontrolle und das im Einklang mit Prinzipien wie Privacy-by-Design und Datenminimierung der DSGVO. Besonders relevant ist dies für Branchen wie Gaming, Gesundheitswesen oder Finanzdienstleistungen, wo Privatsphäre und Compliance gleichermaßen erfüllt werden müssen.

Damit entsteht eine sichere, standardisierte und grenzüberschreitende Lösung für Identitätsprüfungen im europäischen Finanzsektor.

Erfahren Sie mehr über die Wallet von IDnow

Siebenundzwanzig Mitgliedstaaten. Drei akzeptierte Verifizierungsmethoden. Eine Compliance-Frist. Und eine Finanzdienstleistungsbranche, die für all das bereit sein muss. Bauen Sie nicht von Grund auf neu. Arbeiten Sie mit dem Team zusammen, das bereits dort ist.

Dies ist der letzte Beitrag unserer dreiteiligen Serie zum EUDI-Wallet. Haben Sie etwas verpasst? Dann beginnen Sie von vorne mit Blog 1: „Das EUDI-Wallet erklärt: Was Banken vor 2027 wissen müssen” – oder sprechen Sie noch heute mit einem unserer Experten über die EUDI-Wallet-Bereitschaft Ihres Instituts.

Von

Jody Houton

Senior PR & Content Manager bei IDnow

Jetzt mit Jody auf LinkedIn vernetzen