Table of Contents

Ready to partner with IDnow?

Turn faces into trusted identities.

Welche EU-Mitgliedstaaten sind bereit für EUDI-Wallets? Nicht alle werden die Frist bis Dezember 2026 einhalten. Erfahren Sie, wie verschiedene Länder abschneiden und wie IDnow Ihnen jetzt helfen kann.

In unserem ersten Blogbeitrag der Serie „Das EUDI-Wallet erklärt: Was Banken vor 2027 wissen müssen”, haben wir die Grundlagen des EUDI-Wallets behandelt: Was ist es, was umfasst es und warum stellt die Frist 2027 einen entscheidenden Moment für jede Bank in Europa dar?

Nachdem der Rahmen erklärt ist, stellt sich die nächste logische Frage: Wird die Infrastruktur rechtzeitig fertig sein? Mit der schnell nahenden Frist Dezember 2026 betrachten wir den Bereitschaftsstand der Mitgliedstaaten Anfang 2026.

Deutschland: fortschrittliche Infrastruktur, komplexe Umsetzung.

Deutschland ist mit einer der ausgereiftesten digitalen Identitätsinfrastrukturen Europas ins Jahr 2026 gestartet. Das deutsche eID-System, das seit 2010 in alle deutschen Personalausweise und Reisepässe integriert ist, hat gemäß eIDAS ein „hohes” Sicherheitsniveau. Die deutsche Bundesregierung war aktiv am ARF-Entwicklungsprozess beteiligt und hat sich öffentlich zur Einhaltung der Frist bis 2026 verpflichtet.

Das Bundesministerium für Digitales und Verkehr (BMDV, ehemals BMI) hat eine Sandbox-Umgebung angekündigt. Diese ermöglicht es Organisationen, ab Anfang 2026 reale EUDI-Wallet-Anwendungsfälle mit Personenidentifikationsdaten zu testen. Die ersten Tests konzentrieren sich auf digitale Identifizierungsszenarien. Weitere Anwendungsfälle und Bescheinigungstypen werden schrittweise hinzugefügt. Der deutsche EUDI-Wallet-Hackathon findet vom 4. bis 5. Juni 2026 statt und steht Entwicklern, Designern, Produktmanagern sowie Teilnehmern aus dem öffentlichen Sektor offen. Die besten Teams präsentieren ihre Ergebnisse beim EUDI-Wallet-Community-Event in Berlin am 25. Juni.

Aufgrund seiner tief föderalen Regierungsstruktur ist Deutschland für Banken ein fortgeschrittener, aber operativ komplexer Markt. Die Verantwortung für die Umsetzung der digitalen Identität ist auf Bundes- und Länderebene verteilt und die Koordination zwischen Ministerien und regionalen Behörden war in der Vergangenheit oft ein Engpass. Banken, die in mehreren deutschen Bundesländern tätig sind, müssen überwachen, ob die Akzeptanzinfrastruktur in allen 16 Bundesländern konsistent ist. Die technische Infrastruktur entwickelt sich derzeit gut, aber der Rollout wird diejenigen Banken belohnen, die sich frühzeitig mit der Sandbox-Umgebung befassen und jetzt Test-Pipelines aufbauen.

Deutschlands bestehende eID-Infrastruktur verschafft dem Land einen echten Vorsprung. Der eigentliche Test wird jedoch sein, ob das EUDI-Wallet für Verbraucher und Institutionen gleichermaßen reibungslos funktioniert.

Liudmyla Rabchynska, Director of Global Regulatory and Government Affairs bei IDnow

Frankreich: ein staatlich geführter, koordinierter Rollout.

Frankreich führt das Feld an. Als koordinierende Behörde für APTITUDE über France Titres hat sich das Land als organisatorisches Zentrum des bedeutendsten EUDI-Wallet-Piloten Europas positioniert. Dies ist nicht nur eine administrative Rolle: Durch seine direkte Beteiligung an APTITUDE wird die nationale Identitätsinfrastruktur Frankreichs eng mit dem europäischen Pilotrahmen verknüpft.

Frankreichs bestehendes digitales Identitätsökosystem, das durch France Connect+ und die digitale nationale Identitätskarte (CNIe) verankert ist, bietet eine solide Grundlage. Die 2021 eingeführte und mit einem NFC-Chip ausgestattete CNIe ist bereits mit Blick auf die künftige EUDI-Wallet-Kompatibilität konzipiert. Frankreichs nationaler Wallet-Prototyp befindet sich in aktiver Entwicklung, wobei öffentliche Tests für die zweite Hälfte 2026 erwartet werden. Frankreich hat auch einen bemerkenswert koordinierten Ansatz gegenüber dem Privatsektor verfolgt. Über das breitere APTITUDE-Konsortium wurden französische Banken, Versicherer und Technologieanbieter von Anfang an in den Piloten einbezogen. Als Partner in APTITUDE ist IDnow direkt in dieses Ökosystem eingebettet.

Wie Deutschland ist auch Frankreich gut organisiert und auf Kurs. Die APTITUDE-Verbindung bedeutet, dass französische Finanzinstitute, die sich mit der Pilotumgebung befassen oder mit einem Identitätsverifizierungsanbieter zusammenarbeiten, einen erheblichen Vorsprung bei der Akzeptanzinfrastruktur haben werden.

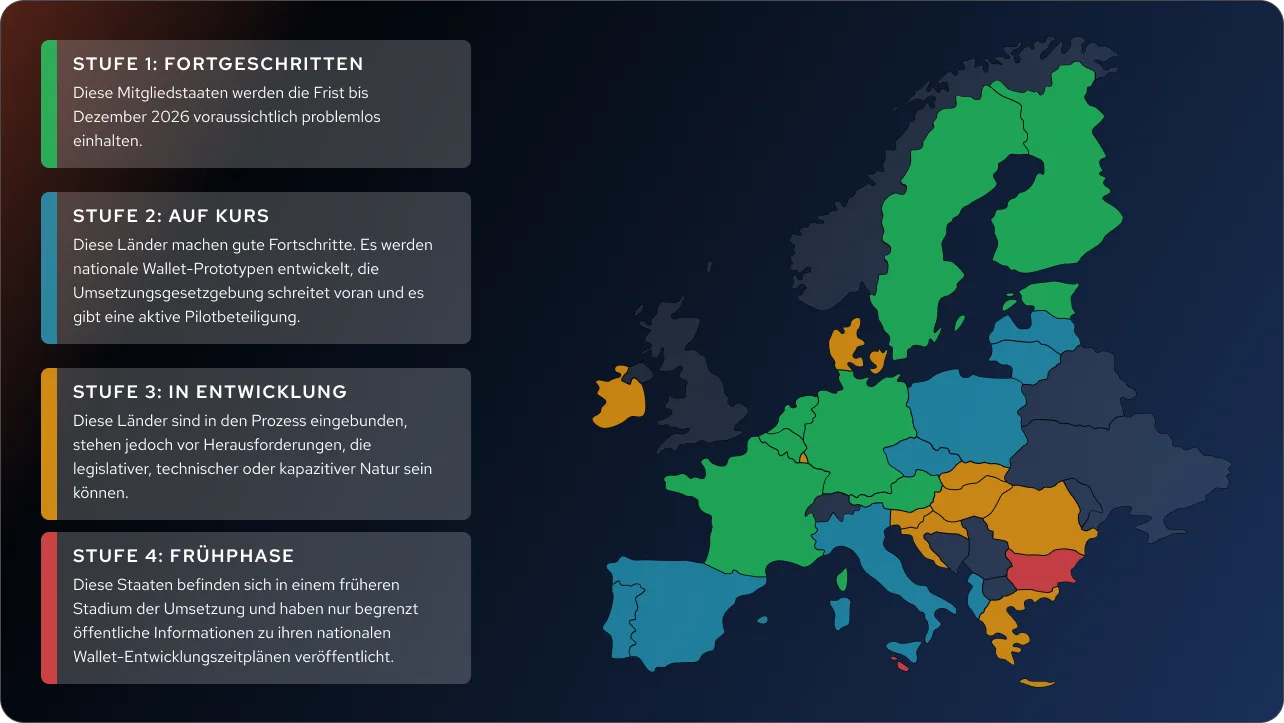

EU-Mitgliedstaaten im Vergleich: Wie gut sind sie auf den EUDI Wallet vorbereitet?

Hinweis: Auch Norwegen, Island und Liechtenstein als EWR- (aber nicht EU-) Mitglieder sind an den eIDAS-2.0-Rahmen gebunden. Liechtenstein wurde jedoch ein zusätzliches Jahr für die Compliance gewährt. Norwegen führt derzeit eine Konzeptstudie durch, um seine nationale Wallet-Strategie zu erarbeiten.

Banken der Stufe 1 sollten jetzt mit den Tests beginnen. Banken der Stufe 2 sollten mit dem Aufbau beginnen. Banken der Stufen 3 und 4 sollten jetzt ihre Partner auswählen. Die Fristen verschieben sich nicht, je nachdem, wo ein Mitgliedstaat auf seinem Weg zur EUDI-Wallet-Bereitschaft steht – ebenso wenig wie der Wettbewerbsvorteil, der sich daraus ergibt, als Erster am Ziel zu sein.

– Liudmyla Rabchynska, Director of Global Regulatory and Government Affairs bei IDnow

„Das EUDI-Wallet-Ökosystem ist von Natur aus komplex: 27 Länder, 27 nationale Implementierungen, ein Interoperabilitätsstandard. Die Banken, die diese Komplexität am effizientesten bewältigen werden, sind diejenigen, die einen Identitätsverifizierungsanbieter gewählt haben, der bereits mittendrin ist, “ fügte Liudmyla Rabchynska, Director of Global Regulatory and Government Affairs bei IDnow hinzu.

Wie IDnow helfen kann.

Als Technologieanbieter und aktiver Gestalter der Rahmenbedingungen für das EUDI-Wallet – durch LSPs, durch die Normungsarbeit von ETSI und CEN sowie durch den direkten Dialog mit Regulierungsbehörden in ganz Europa – kann IDnow Finanzinstituten dabei helfen, die Herausforderungen des EUDI-Wallets und ALMD problemlos zu meistern.

Die IDnow Trust Platform vereint marktführende Betrugssignale und das breiteste Spektrum an Identitätsprüfungsmethoden (einschließlich aller drei von AMLD anerkannten Methoden) auf dem Markt. Damit ermöglicht sie es Organisationen, die Anforderungen von eIDAS 2.0 und AMLD sofort zu erfüllen – mit einer zertifizierten Plattform, der Regulatoren bereits vertrauen. Dank des breiten Methodenportfolios von IDnow stellen Fallback-Flows sicher, dass das Onboarding nie unterbrochen wird, selbst wenn ein Wallet nicht genutzt werden kann.

Im letzten Beitrag dieser Blogreihe gehen wir auf die betrieblichen Herausforderungen, die konkreten Vorteile und die praktische Checkliste ein, damit Sie Ihr Unternehmen rechtzeitig vor Ablauf der Frist für das EUDI-Wallet vorbereiten können.

Neue konforme Identifizierung

Vertrauensdienste:

Vertrauensdienste, wie in eIDAS definiert, gewährleisten die Sicherheit, Authentizität und Integrität elektronischer Transaktionen – und spielen künftig eine zentrale Rolle bei der Identitätsprüfung. Zwei Kernelemente, die qualifizierte elektronische Signatur (QES) und die qualifizierte elektronische Attributsbescheinigung (QEAA), unterstützen ein vertrauenswürdiges, grenzüberschreitendes KYC.

So unterstützen sie KYC-Compliance:

- Eine QES wird nur nach einer verifizierten Identitätsprüfung ausgestellt und bietet einen rechtlich bindenden Identitätsnachweis.

- Eine QEAA liefert zertifizierte, überprüfbare Nachweise über zentrale Identitätsattribute wie Name, Alter, Adresse, Staatsangehörigkeit oder Vertretungsbefugnis für ein Unternehmen.

Banken können sich auf QES und QEAA verlassen, um strenge KYC- und Identitätsanforderungen zu erfüllen, ohne wiederholte Prüfungen durchführen zu müssen.

Erfahren Sie mehr über IDnow Trust Services

Nationale elektronische Identifizierung (eID):

Nationale eID-Systeme mit einem Vertrauensniveau (Level of Assurance, LoA) „hoch“ oder „substanziell“ sind für KYC-Prozesse in der gesamten EU zulässig. eIDs mit LoA „hoch“ können für das Onboarding im regulierten Finanzdienstleistungsbereich, für Remote-KYC, die Ausstellung von QES oder QEAA sowie für das Onboarding in die European Digital Identity (EUDI) Wallet genutzt werden.

Beispiele für nationale eIDs mit LoA “hoch”:

- Frankreich: France Identité

- Österreich: ID Austria

- Italien: SPID (LoA High & Substantial)

- Deutschland: nPA (eID)

eIDs mit LoA „substanziell“ spielen ebenfalls eine wichtige Rolle, insbesondere in Szenarien, in denen ein hohes, aber nicht das höchste Vertrauensniveau erforderlich ist – etwa in vielen Finanzdienstleistungen, beim Zugang zu Behördenportalen oder beim Kunden-Onboarding, wenn die regulatorischen Anforderungen „substanziell“ statt „hoch“ vorsehen.

Beispiele für nationale eIDs mit LoA Substantial:

- Italien: SPID

- Schweden: BankID

- Spanien: Cl@ve

- Belgien: itsme®

Diese eIDs werden künftig eine entscheidende Rolle dabei spielen, sichere, grenzüberschreitende Identitätsprüfungen im Rahmen der neuen AML- und Digital-Identity-Regulierung zu ermöglichen.

Erfahren Sie mehr über die eID von IDnow

European Digital Identity (EUDI) Wallet:

Unter eIDAS 2 sind Banken verpflichtet, Europäische Digitale Identitäts-Wallets (EUDI-Wallets) zu akzeptieren. Damit können Nutzer ihre verifizierten Identitätsdaten sicher teilen, sodass Banken keine erneute Prüfung durchführen müssen.

Vorteile für KYC & AML:

- Banken können geprüfte Attribute (z. B. Name, Geburtsdatum, Staatsangehörigkeit) direkt aus der Wallet abrufen.

- Die Wallet unterstützt Authentifizierung (z. B. Login oder Identitätsprüfung) und Datenaustausch mit voller Nutzerzustimmung.

- Identitätsdaten sind bereits verifiziert, sodass Banken strengere KYC- und Customer Due Diligence (CDD)-Anforderungen effizient erfüllen können.

Ein besonderer Vorteil: Nutzer können einzelne Attribute nachweisen (z. B. „Ich bin über 18“ oder „Ich wohne in Frankreich“), ohne unnötige Daten preiszugeben. Das stärkt Datenschutz und Kontrolle und das im Einklang mit Prinzipien wie Privacy-by-Design und Datenminimierung der DSGVO. Besonders relevant ist dies für Branchen wie Gaming, Gesundheitswesen oder Finanzdienstleistungen, wo Privatsphäre und Compliance gleichermaßen erfüllt werden müssen.

Damit entsteht eine sichere, standardisierte und grenzüberschreitende Lösung für Identitätsprüfungen im europäischen Finanzsektor.

Erfahren Sie mehr über die Wallet von IDnow

Im abschließenden Beitrag dieser Reihe – „10 Schritte, die europäische Banken unternehmen müssen, um die EUDI-Wallet-Frist einzuhalten.” – beleuchten wir die operativen Herausforderungen, den konkreten Mehrwert und eine praxisnahe Checkliste, um rechtzeitig vor Ablauf der Frist EUDI-Wallet-fähig zu werden.

By

Jody Houton

Senior PR & Content Manager at IDnow

Connect with Jody on LinkedIn