Tous les États membres de l’UE ne seront pas prêts pour l’échéance de décembre 2026. Découvrez où en est votre pays et comment prendre de l’avance dès maintenant.

Dans le premier article de notre série « Tout ce que vous devez savoir sur le EUDI Wallet », nous avons posé les bases : ce qu’est le EUDI Wallet, ce qu’il contient, et pourquoi l’échéance de 2027 constitue un moment charnière pour chaque banque en Europe.

La question qui s’impose désormais est simple : l’infrastructure sera-t-elle en place à temps ? À l’approche de l’échéance de décembre 2026, voici un état des lieux de la préparation des États membres, telqu’il se présente au début de l’année 2026.

Allemagne : une infrastructure avancée, une mise en œuvre complexe

L’Allemagne aborde 2026 avec l’une des infrastructures d’identité numérique les plus abouties d’Europe. Le système eID allemand, intégré à toutes les cartes nationales d’identité et passeports depuis 2010, bénéficie d’un niveau d’assurance « Élevé » au sens de l’eIDAS. Le gouvernement allemand a activement participé au processus de développement de l’ARF et s’est publiquement engagé à respecter l’échéance de 2026.

Le ministère fédéral du Numérique et de la Modernisation (BMDM) a annoncé la mise en place d’un environnement sandbox permettant aux organisations de tester des cas d’usage réels du EUDI Wallet avec des données d’identification des personnes dès le début de l’année 2026. Le Hackathon EUDI Wallet allemand se tiendra les 4 et 5 juin 2026, avec une présentation des meilleures équipes lors du EUDI Wallet Community Event à Berlin le 25 juin.

Pour les banques, l’Allemagne est un marché mature mais opérationnellement complexe : sa structure fédérale répartit la responsabilité de la mise en œuvre entre le niveau fédéral et les 16 Länder. Les banques opérant dans plusieurs régions devront s’assurer que l’infrastructure d’acceptation est homogène sur l’ensemble du territoire.

L’infrastructure technique progresse bien. Mais l’avantage reviendra aux banques qui s’engagent dès maintenant dans l’environnement sandbox, sans attendre.

L’infrastructure eID existante en Allemagne lui confère une réelle longueur d’avance. Le véritable enjeu sera de savoir si le EUDI Wallet sera suffisamment fluide pour les consommateurs comme pour les institutions.

Liudmyla Rabchynska, Director Global Regulatory & Government Affairs chez IDnow

France : un déploiement coordonné, piloté par l’État

La France s’est positionnée comme le pivot organisationnel du pilote EUDI Wallet le plus structurant d’Europe. En tant qu’autorité coordinatrice d’APTITUDE via France Titres, sa participation va bien au-delà du simple aspect administratif : l’infrastructure nationale d’identité française se construit en étroite articulation avec le cadre du pilote européen.

L’écosystème d’identité numérique français, ancré autour de France Connect+ et de la carte nationale d’identité numérique (CNIe), constitue une base solide. La CNIe, lancée en 2021 et dotée d’une puce NFC, a été conçue dès l’origine en vue d’une compatibilité avec le EUDI Wallet. Le prototype du portefeuille national est en cours de développement, avec des tests publics attendus au second semestre2026.

Dans le cadre du consortium APTITUDE, les banques, assureurs et prestataires technologiques français ont été associés au pilote dès le départ. En tant que partenaire d’APTITUDE, IDnow est directement intégré à cet écosystème, ce qui représente un avantage décisif pour les établissements financiers français qui s’engagent dans l’environnement pilote.

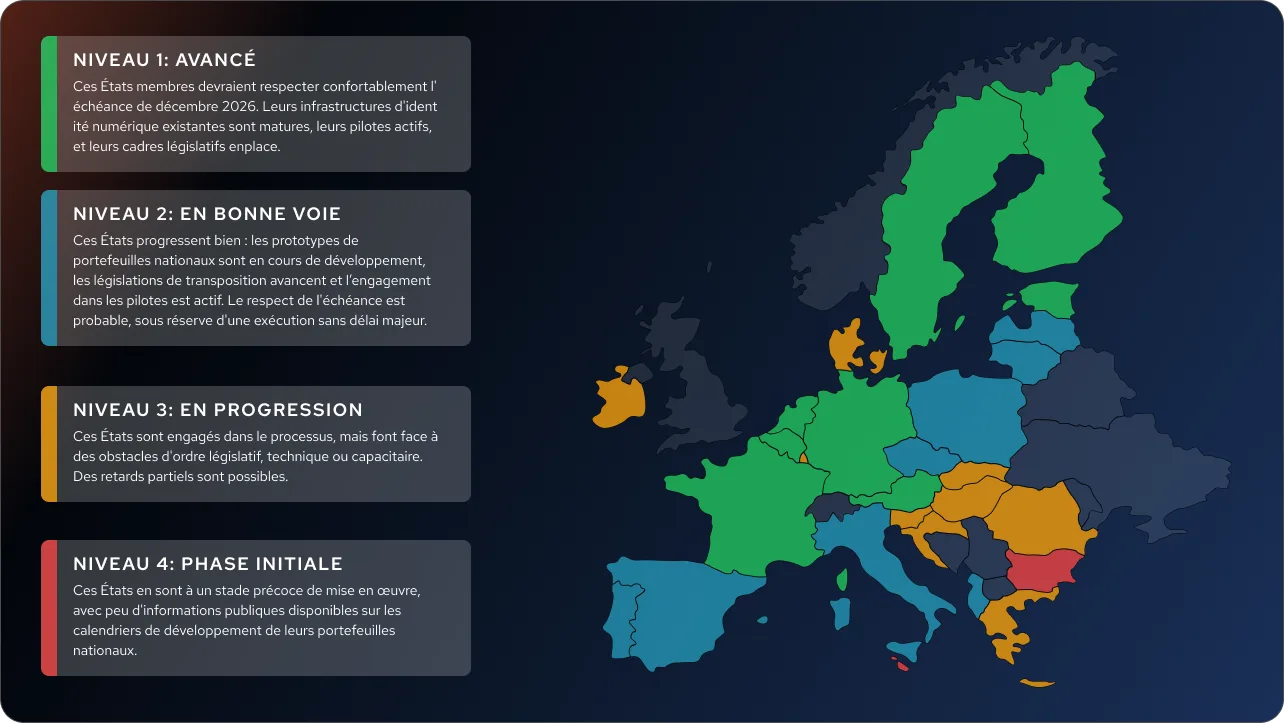

État des lieux : où en sont les 27 États membres ?

L’Allemagne et la France illustrent deux trajectoires avancées. Mais qu’en est-il du reste de l’Europe ?

Note : La Norvège, l’Islande et le Liechtenstein, membres de l’EEE mais non membres de l’UE, sont également soumis au cadre eIDAS 2.0, avec un délai de conformité supplémentaire d’un an accordé au Liechtenstein. La Norvège mène actuellement une étude de concept pour définir sa stratégie nationale.

« Les banques de niveau 1 doivent tester dès maintenant. Celles de niveau 2 doivent construire dès maintenant. Celles des niveaux 3 et 4 doivent choisir leurs partenaires dès maintenant. Les échéances ne s’adaptent pas au niveau de préparation d’un État membre, et l’avantage concurrentiel lié à une adoption précoce non plus. »

L’écosystème du EUDI Wallet est complexe par conception : 27 pays, 27 mises en œuvre nationales, un seul standard d’interopérabilité. Les banques qui absorberont cette complexité le plus efficacement sont celles qui auront choisi un prestataire de vérification d’identité déjà ancré dans cet écosystème.

Liudmyla Rabchynska, Director Global Regulatory & Government Affairs chez IDnow

Comment IDnow peut vous accompagner

La complexité du EUDI Wallet n’est pas un obstacle à contourner, c’est un avantage concurrentiel à saisir pour les banques qui s’y préparent avec les bons partenaires.

IDnow est impliqué dans l’élaboration des cadres qui régiront le EUDI Wallet à plusieurs niveaux : participation aux LSPS, travaux de normalisation ETSI et CEN, et engagement direct auprès des autoritésréglementaires à travers l’Europe. Cette présence au cœur de l’écosystème se traduit concrètement pour nos clients.

Identifications conformes

Services de confiance :

Les services de confiance, tels que définis par eIDAS, assurent la sécurité, l’authenticité et l’intégrité des transactions électroniques. Ils joueront un rôle central dans la vérification d’identité de demain, notamment grâce à deux composantes clés : la signature électronique qualifiée (QES) et l’attestation électronique d’attributs qualifiés (QEAA), qui facilitent un KYC transfrontalier à haut niveau de confiance.

Comment ces solutions soutiennent la conformité KYC :

- La QES n’est délivrée qu’après une vérification d’identité, ce qui constitue une preuve légale de l’identité du client.

- La QEAA fournit des preuves certifiées et vérifiables d’attributs essentiels (nom, âge, adresse, nationalité ou pouvoir d’agir pour une entreprise).

Grâce à la QES et à la QEAA, les banques peuvent satisfaire aux exigences strictes du KYC et de la vérification d’identité, sans avoir à répéter les contrôles déjà effectués.

Découvrez-en plus sur les services de confiance d’IDnow

Identité électronique nationale (eID) :

Les schémas nationaux d’identification électronique (eID) avec un niveau d’assurance (LoA) élevé ou substantiel sont éligibles pour le KYC dans toute l’UE. Les eID au niveau LoA High peuvent être utilisés pour l’onboarding dans les services financiers réglementés, le KYC à distance, l’émission de QES ou de QEAA, et l’intégration au portefeuille européen d’identité numérique (EUDI Wallet). Exemples d’eID nationaux déjà au niveau LoA High :

- France : France Identité

- Autriche : ID Austria

- Italie : SPID (LoA High & Substantial)

- Allemagne : nPA (eID)

Les eID au niveau LoA Substantial jouent également un rôle important, notamment lorsque le niveau de confiance requis est élevé mais pas maximal. Cela inclut de nombreux services financiers, l’accès aux portails gouvernementaux et l’onboarding client lorsque la réglementation exige un niveau Substantial. Exemples d’eID nationaux LoA Substantial :

- Italie : SPID

- Suède : BankID

- Espagne : Cl@ve

- Belgique : itsme®

Ces eID joueront un rôle clé pour permettre une vérification d’identité sécurisée et transfrontalière dans le nouveau cadre AML et identité numérique.

Découvrez-en plus sur la solution eID d’IDnow

Portefeuille européen d’identité numérique (EUDI Wallet) :

Avec eIDAS 2, les banques devront accepter les portefeuilles d’identité numérique européens (EUDI Wallets). Ces portefeuilles permettent aux utilisateurs de partager en toute sécurité leurs données d’identité vérifiées, ce qui évite aux banques de devoir procéder à une nouvelle vérification d’identité.

Concrètement, pour le KYC et l’AML :

- Les banques peuvent demander directement au portefeuille des attributs personnels vérifiés (nom, date de naissance, nationalité, etc.).

- Le portefeuille gère l’authentification (connexion ou vérification d’identité) et le partage des données, toujours avec le consentement explicite de l’utilisateur.

- Les informations d’identité étant déjà vérifiées, les banques peuvent ainsi répondre efficacement aux exigences renforcées du KYC et de la Due Diligence Client (CDD).

Un autre avantage majeur du portefeuille EUDI est qu’il permet aux utilisateurs de prouver certains attributs (par exemple : « J’ai plus de 18 ans » ou « Je réside en France ») sans avoir à divulguer d’autres données personnelles. Cela renforce la confidentialité et le contrôle pour l’utilisateur, conformément aux principes de privacy-by-design et de minimisation des données imposés par le RGPD.

Découvrez-en plus sur l’EUDI Wallet

Dans le prochain et dernier article de cette série, nous passerons en revue les défis opérationnels, les bénéfices concrets et la liste de contrôle pratique pour être prêt avant que l’échéance n’arrive.

EUDI Wallet : 10 étapes clés pour que les banques européennes soient prêtes avant 2027.

Par

Jody Houton

Senior PR & Content Manager chez IDnow

Rejoignez Jody sur LinkedIn